包含特别容易脸红怎么回事稍微有一点情绪脸就发红发热情绪激动脸红遇热遇冷发红是毛细管扩张吗?的词条

今天给各位分享特别容易脸红怎么回事稍微有一点情绪脸就发红发热情绪激动脸红遇热遇冷发红是毛细管扩张吗?的知识,其中也会对进行解释,如...

扫一扫用手机浏览

来源:华尔街见闻

周五美股暂时止住了“黑色星期三”以来的跌势,但还没有摆脱真正的威胁。

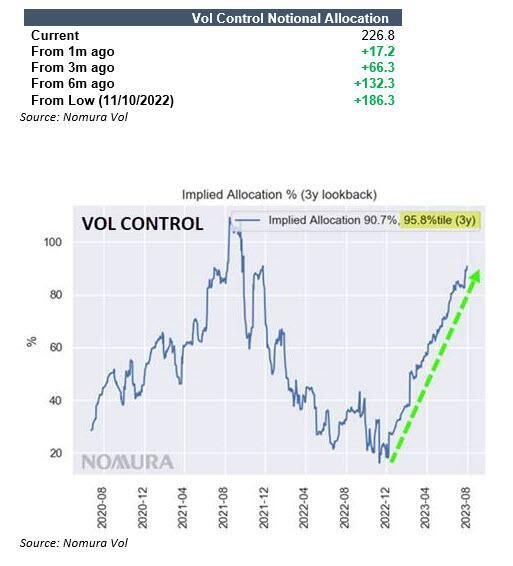

本周四中长期美债收益率飙升引发股市下跌达到高峰时,野村策略师Charlie McElligott就警告,需要开始考虑,对波动率敏感的系统性策略可能遭遇更大规模的冲击。如果美股加速下行,可能发生大抛售的一个领域将是波动率控制(VC)。

McElligott最近几周一直警告,过去六到九个月,来自VC领域的冲动性股票资金重新配置买入带来了风险,近来波动率已被压垮,这只会增加VC可能名义抛售的不对称性和凸性。

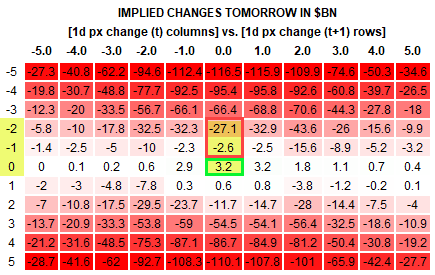

本周三的美股大跌就是一个体现VC风险的例子。McElligott指出,假设当天标普500指数反弹,收盘时回到单日持平或者零变动水平,VC就会增加32亿美元的股票配置资金,但如果收盘时标普跌2%,随着不对称性加剧,预计后续美股的抛售规模就会高达271亿美元。

标普周三实际上收跌约1.4%,不是跌2%的最差结果,但肯定也有约150亿到200亿美元的抛售。

不过,威胁美股的不只是VC,还有商品交易顾问(CTA),也就是所谓的管理期货基金。

高盛的衍生品交易员、资金流策略师Scott Rubner周五发布报告指出,假如抛售持续,CTA本月可能被迫抛售的规模将多达720亿美元,因为抛售会触发更系统性的抛售,所以它是自我强化的。

Ruber警告,现在要进入今年流动性最差的两周,市场的技术面资金流已显著恶化。高盛的六个模型都显示,CTA在彻底洗劫资金供应。

他预计,

未来一周内,若美股下跌,将产生多达15亿美元的CTA抛售,若收平,将吸引多达10亿美元的CTA资金买入,若上涨,则CTA资金流不会有买入或卖出变动;

未来一个月内,若美股下跌,CTA更高抛售规模将为720亿美元,若收平,将最多有47亿美元买入,若上涨,将有多达10亿美元买入。

之所以抛售的规模会相比买入大得多,是因为截至8月3日,CTA的美股净多仓规模达到580亿美元,略低于过去五年间的高位水平。

好消息是,目前标普还没有接近大跌的门槛。

Rubner在最新报告中估算,标普的短期支撑位在4444点,中期支撑位在4260点,长期在4240点,若失守短期支撑位,将跌1.3%,中期的支撑失守跌5.3%,长期的失守跌5.8%。

今天给各位分享特别容易脸红怎么回事稍微有一点情绪脸就发红发热情绪激动脸红遇热遇冷发红是毛细管扩张吗?的知识,其中也会对进行解释,如...

本篇文章给大家谈谈对什么领域都有点兴趣并且也敢于尝试但是经常三分钟热度搞不清自己到底想干嘛怎么办?,以及对应的知识点,希望对各位有...

今天给各位分享会计专业论文方向想写偿债能力分析,请问这个难不难,需不需要精通许多专业公式,公司选哪方面比较好呢?的知识,其中也会对...

今天给各位分享那些选择成为精神小妹的初中女孩子究竟是怎么想的?的知识,其中也会对精神小妹要从小培养小女孩原创进行解释,如果能碰巧解...

今天给各位分享暗影精灵6pro配一个外接显示器玩游戏应该怎么选?的知识,其中也会对暗影精灵6可以外接显卡吗进行解释,如果能碰巧解决...

财联社 当地时间周二,电动汽车制造商特斯拉敦促拜登政府尽快实施更严格的燃油效率标准。利益相关,一众传统汽车制造商则严厉批评...

发表评论