中捷精工股价站上5日均线,阳包阴能否一扫颓势?看11次回测数据

行情显示,中捷精工今日出现阳包阴形态,多方力量一举收复失地。中捷精工如何操作? “策略之王”发现, 中捷精工出现阳包阴的同时,股价...

扫一扫用手机浏览

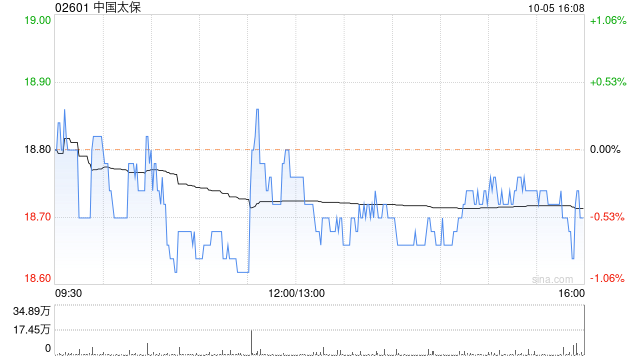

野村发布研究报告称,维持对中国太保(02601)的“买入”评级,表示太保现价对应2023年预测市账率约0.6倍,估值水平不高,但考虑到其寿险新业务价值增长前景可能疲软,以及2023财年第三季财险综合成本率相对较高,预期股价短期内缺乏正面催化剂。

野村将太保2023财年的资产净值预测下调2%,对其目标价由27.12港元下调至26.64港元,并将2023财年净利润预测下调3%,预计在新的财务会计准则下净利润将达到约310亿元人民币,以新准则计按年跌约7%,但与根据旧企业会计准则(ASBE)的净利润相比料按年增长约27%。

行情显示,中捷精工今日出现阳包阴形态,多方力量一举收复失地。中捷精工如何操作? “策略之王”发现, 中捷精工出现阳包阴的同时,股价...

日前,一种名为Real USD(USDR)的稳定币发生脱锚,在几个小时内,其价格迅速从1美元跌至0.5美元。这款市值4.5亿美...

东尼电子10月18日涨停,属放量涨停,封单量232.89万,封单/成交量为40.73%,同花顺人气排名92位。 我们用大数据回溯了...

今天给各位分享手机给电脑开热点cfhd提示网络质量不稳定,无法匹配怎么办?的知识,其中也会对进行解释,如果能碰巧解决你现在面临的问...

智通财经APP讯,希玛眼科(03309)发布公告,内容有关收购阿波罗的55%股权,阿波罗收购事项的先决条件预期将于2023年10月...

今天给各位分享如何备考考研经济学热点题?的知识,其中也会对如何备考考研经济学热点题进行解释,如果能碰巧解决你现在面临的问题,别忘了...

发表评论