关于女主是博士搞科研,进入了百人计划,参加了类似最强大脑的节目,这是什么言情小说啊?的信息

今天给各位分享女主是博士搞科研,进入了百人计划,参加了类似最强大脑的节目,这是什么言情小说啊?的知识,其中也会对进行解释,如果能碰...

扫一扫用手机浏览

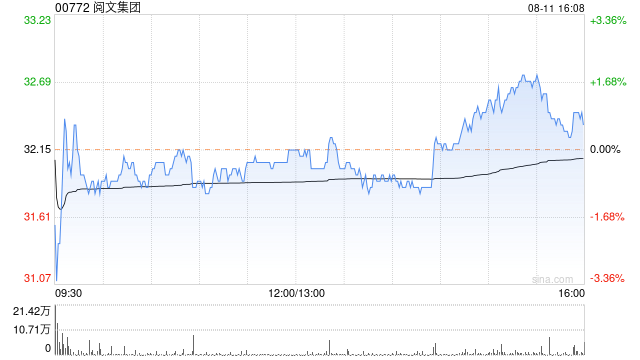

交银国际发布研究报告称,维持阅文集团(00772)“中性”评级,微调2023/24年调整后净利润预期,基于18倍阅文核心市盈率及20倍新丽市盈率,将目标价从37港元微幅下调至36港元。公司组织架构调整及AIGC投入带来长期产能扩张、成本优化及产品创新想象空间,但短期变现体现仍不明显,关注产能扩张进度及AI虚拟角色互动对阅读产品用户体验改善。

报告提到,公司上半年利润下降不影响全年增长预期。阅文2023年上半年收入为33亿元人民币(下同),同比降20%,主要因在线业务高基数及部分IP项目递延至下半年。调整后运营利润5.5亿元,同比降21%,对应利润率为17%,同比持平,环比降2个百分点,主要因收入下降,但部分被降本增效带来的费用节约所抵消。考虑自有阅读企稳回升、下半年计划中的IP项目以及持续的降本提效,预计全年调整后净利润增11%至15亿元。

今天给各位分享女主是博士搞科研,进入了百人计划,参加了类似最强大脑的节目,这是什么言情小说啊?的知识,其中也会对进行解释,如果能碰...

今天给各位分享参考的文献可以来自百度百科吗?的知识,其中也会对参考文献的参考文献能用吗进行解释,如果能碰巧解决你现在面临的问题,别...

本篇文章给大家谈谈有没有什么科研的百度百科的网站啊?总是有好多词汇不知道啥意思QAQ?,以及对应的知识点,希望对各位有所帮助,不要...

本篇文章给大家谈谈请问中国大百科全书第三版的编写进度现在有多少了,大概什么时候能出版呢?,以及对应的知识点,希望对各位有所帮助,不...

本篇文章给大家谈谈可以请头条百科将抄袭编辑的百度百科词条全部删除吗?,以及头条百科编辑赚钱对应的知识点,希望对各位有所帮助,不要忘...

本篇文章给大家谈谈皖酒系列年份原浆30年多少钱?都大神科普。百度搜不到价钱。?,以及皖酒原酿30年41度对应的知识点,希望对各位有...

发表评论