关于宇宙的知识60字 关于宇宙的知识50字具体内容

本篇文章给大家谈谈关于宇宙的知识60字,以及关于宇宙的知识50字对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一...

扫一扫用手机浏览

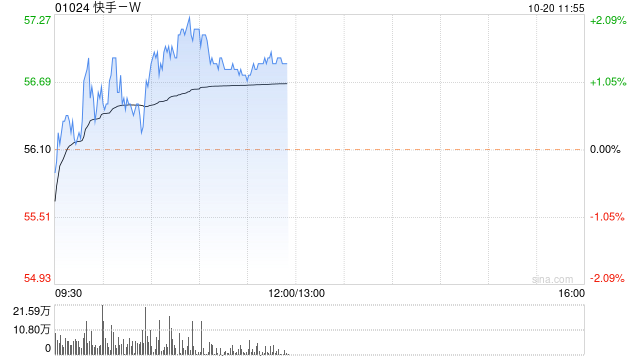

瑞银发布研究报告称,维持快手-W(01024)“买入”评级,第三季收入同比增20%预测不变,预计毛利率将上升66个基点至51%,带动经调整净利润由25亿元增9%至27亿元,目标价90港元。

该行表示,虽然第三季通常是电商淡季,但预测快手的月度活跃客户数量将按季增长,这可能是由于其丰富的供应端产品所致。另认为集团2023至25年收入及净利润复合年增长率为17%/73%,具有吸引力。

本篇文章给大家谈谈关于宇宙的知识60字,以及关于宇宙的知识50字对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一...

本篇文章给大家谈谈幼儿园秋季健康小知识,以及幼儿园秋季健康小知识大全对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目...

本篇文章给大家谈谈九年级上册英语第一单元知识点,以及九年级上册英语第一单元知识点总结译林版对应的知识点,希望对各位有所帮助,不要忘...

本篇文章给大家谈谈生物初中重要知识点,以及生物初中知识点总结会考2024对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本...

今天给各位分享小学生安全知识读后感的知识,其中也会对小学生安全知识读后感怎么写进行解释,如果能碰巧解决你现在面临的问题,别忘了关注...

今天给各位分享拉丁舞知识总结的知识,其中也会对拉丁舞知识点内容进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧...

发表评论