投资移民项目方违约拒绝返还投资怎么办 投资移民项目详细介绍

今天给各位分享投资移民项目的知识,其中也会对投资移民项目方违约拒绝返还投资怎么办进行解释,如果能碰巧解决你现在面临的问题,别忘了关...

扫一扫用手机浏览

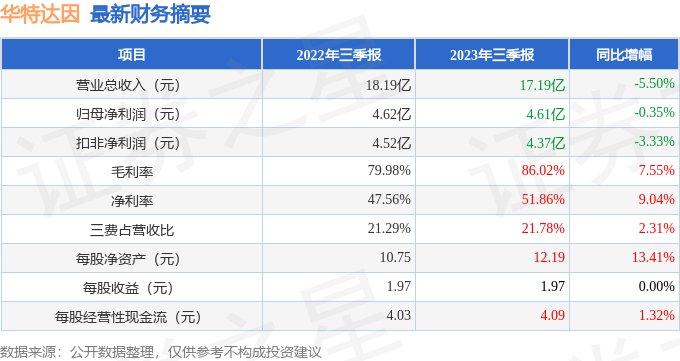

据证券之星公开数据整理,近期华特达因(000915)发布2023年三季报。根据财报显示,本报告期中华特达因净利润减0.35%。截至本报告期末,公司营业总收入17.19亿元,同比下降5.5%,归母净利润4.61亿元,同比下降0.35%。按单季度数据看,第三季度营业总收入5.66亿元,同比下降4.72%,第三季度归母净利润1.39亿元,同比下降11.93%。

本次财报公布的各项数据指标表现一般。其中,毛利率86.02%,同比增7.55%,净利率51.86%,同比增9.04%,销售费用、管理费用、财务费用总计3.74亿元,三费占营收比21.78%,同比增2.31%,每股净资产12.19元,同比增13.41%,每股经营性现金流4.09元,同比增1.32%,每股收益1.97元。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位高,有较高溢价能力,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力优秀。业务体量近5年来有过慢速增长。利润近5年来有过中速增长,近年来开始高速增长。其最新盈利预测显示,利润增速会有所减缓。

分析公司财报数据显示:根据在建工程数据,公司或开启新一轮投产周期。

分析师观点:公司未来稳健增长。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,根据准确率较高的分析师(光大证券(601788)的林小伟预测准确率为89.59%)的业绩预测数据和我们的估值模型建模,公司合理估值应是65.8元,估值回归空间大,分析师预测该公司未来3年业绩复合增速为19.14%。

重仓华特达因的前十大基金见下表:

持有华特达因最多的基金为广发双擎升级A,目前规模为78.97亿元,最新净值1.9121(10月19日),较上一交易日下跌1.29%,近一年下跌36.93%。该基金现任基金经理为刘格菘。

最近有知名机构关注了公司以下问题:

问:上半年伊可新的规模和增速?粉葫芦和绿葫芦的增速?全年有没有可能实现双位数以上的增长?

答:在新生儿出生率下降的情况下,伊可新仍保持上涨趋势,但整体的增长与上年增幅相比有所下降。上半年终端用量粉葫芦增长将近 10%,绿葫芦增长约 5%。目前粉绿比大致是 1.221,粉色装增长更明显。下半年公司会在大童市场(3 岁以上)继续发力,克服因人口出生率下降所致绿色装使用人群减少的不利因素,实现公司整体业绩的增长。

2.二季度渠道和营销活动的变化?院内、院外渠道销售占比有没有结构性变化?

今年上半年医院端占比加大,原因1)疫情放开后,医院客流在恢复;2)新品加快开发进院,逐步上量。渠道方面,线下的推广方式、推广活动正常开展,特别是零售端的店内推广、店员教育、消费者教育等活动都在正常进行,效果非常好。

以上内容由证券之星根据 *** 息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

今天给各位分享投资移民项目的知识,其中也会对投资移民项目方违约拒绝返还投资怎么办进行解释,如果能碰巧解决你现在面临的问题,别忘了关...

今天给各位分享美容店需要投资多少的知识,其中也会对美容店需要投资多少钱呢进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,...

本篇文章给大家谈谈艺术品投资公司靠谱吗,以及艺术品投资网对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览: 1...

今天给各位分享江西省高速公路投资集团有限公司的知识,其中也会对江西省高速公路投资集团有限公司吉安管理中心进行解释,如果能碰巧解决你...

本篇文章给大家谈谈普思投资有限公司官网,以及普思投资待遇怎么样对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览...

今天给各位分享投资收益在借方的知识,其中也会对投资收益在借方,利润增加还是减少进行解释,如果能碰巧解决你现在面临的问题,别忘了关注...

发表评论