证券公司上班几点下班 证券公司上下班时间详情

本篇文章给大家谈谈证券公司上下班时间,以及证券公司上班几点下班对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览...

扫一扫用手机浏览

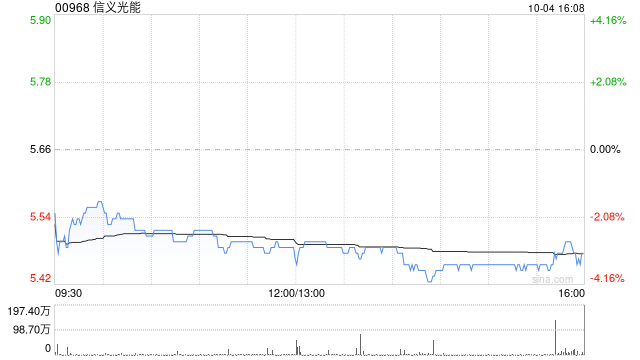

海通国际发布研究报告称,维持信义光能(00968)“优于大市”评级,预期由于2023财年产业持续供过于求,行业业绩反弹有限,此外考虑到光伏产业的估值下调,将目标价由12.6港元下调至8.92港元。该行下调公司2023-25年的盈测,料纯利分别为41.1亿、54.4亿及70.1亿元,摊薄每股盈测各为0.46、0.61及0.79元。该行认为,目前光伏玻璃产业处于周期性低位,但随着原材料和天然气成本回归正常区间,预计今年下半年公司盈利能力有望改善。

报告提到,公司上半年业绩逊预期,收入同比增长24.8%至121.87亿元,惟纯利减少26.9%至13.92亿元,显示收入增长并未转化为盈利增长,主要由于光伏玻璃业务盈利能力下降,以及光伏电站盈利贡献减少。该行认为公司的光伏电站建设成本大幅下降,下半年建设进度将加快;公司对光伏玻璃产能扩张目标维持不变,有望推动出货量及市场份额扩长。

本篇文章给大家谈谈证券公司上下班时间,以及证券公司上班几点下班对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览...

本篇文章给大家谈谈0571是哪里的电话,以及0571是哪里的电话号码开头对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本...

本篇文章给大家谈谈证券公司业务员工资,以及证券公司业务员工作内容对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一...

本篇文章给大家谈谈小本投资什么项目好,以及小本投资什么项目好赚钱对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一...

本篇文章给大家谈谈十大证券公司排名2017,以及十大证券公司排名上市股票对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本...

本篇文章给大家谈谈新发行基金,以及新发行基金有什么优势对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览: 1、...

发表评论