青骄第二课堂知识答题答案七年级 青骄第二课堂知识答题详细介绍

本篇文章给大家谈谈青骄第二课堂知识答题,以及青骄第二课堂知识答题答案七年级对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。...

扫一扫用手机浏览

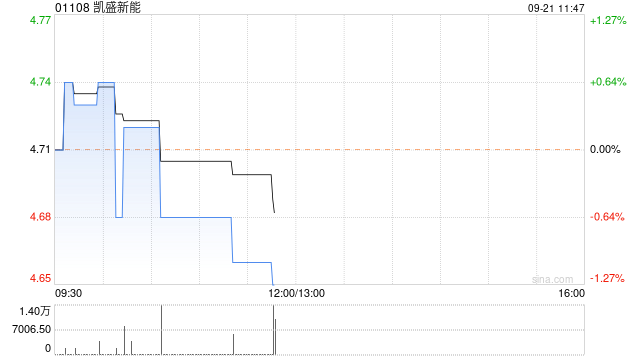

兴业证券发布研究报告称,凯盛新能(01108)战略定位清晰,聚焦光伏玻璃主营业务,并托管薄膜电池资产;光伏玻璃供需关系改善、行业库存下降、9月提价,行业利润率有望修复。公司2023H1光伏毛利率同比逆势提升,缩小与龙头的差距;且拟建产能充足,长期空间向上,建议投资者关注。

报告中称,公司2023H1光伏玻璃毛利率逆势同比提升:1)收入:2023H1同比+17.9%至27.8亿元,其中光伏玻璃收入同比+22.56%至26.4亿元,占比95.1%;期内光伏玻璃市场均价下降,但公司产能释放、出货量提升,带动收入增长。具体来看,2023H1公司光伏玻璃产量同比+115%至1.54亿平方米,销量同比+53%至1.48亿平方米。2)毛利:2023H1毛利同比+16.1%至2.96亿元,毛利率同比-0.2pcts至10.7%,其中光伏玻璃毛利率同比+1.5pcts至11.2%;期内光伏玻璃降价,而天然气及纯碱成本处于相对高位,同业公司毛利率整体同比下跌;凯盛新能毛利率逆势提升,主要由于新产能达产及工艺进步摊薄成本。3)净利润:2023H1归母净利润同比-48.1%至1.29亿元,部分由于公司上年处置电子玻璃资产带来较高的投资收益基数。同期,公司扣非归母净利润同比+17.5%至0.27亿元;非经常性损益主要来自 *** 补贴。

本篇文章给大家谈谈青骄第二课堂知识答题,以及青骄第二课堂知识答题答案七年级对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。...

本篇文章给大家谈谈初一下学期英语知识点总结,以及初一下学期的英语知识对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目...

本篇文章给大家谈谈七年级数学知识点整理,以及七年级数学几何图形知识点整理对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本...

本篇文章给大家谈谈关于少先队知识的ppt,以及关于少先队知识的手抄报图片对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本...

今天给各位分享高中政治必修四知识点总结框架的知识,其中也会对高中政治必修四知识点总结框架人教版进行解释,如果能碰巧解决你现在面临的...

本篇文章给大家谈谈关于瑜伽的知识,以及关于瑜伽的知识选择题对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。 本文目录一览:...

发表评论