文章目录

[+]

文丨明明FICC研究团队

核心观点

今年7月,中央政治局会议时隔两年再度就汇率问题表态,汇率预期管理信号作用强烈。此外,政治局会议关于活跃资本市场、适时调整优化房地产政策等方面的积极表述,有望在一定程度上改善市场的悲观预期,对人民币汇率形成支撑。综合来看,在政治局会议催化、股债市场料将逐步迎来资本流入、美元指数偏弱震荡的三重利好下,我们认为此轮人民币汇率持续贬值的拐点已现。短期内,内外部因素均有所缓和,人民币汇率有望偏强运行,后续升值的幅度或仍取决于经济修复的程度和持续性。

政治局会议释放汇率预期管理强信号。2023年7月24日,中央政治局会议强调“要保持人民币汇率在合理均衡水平上的基本稳定”。近期,对于人民币汇率的偏弱运行,央行已动用部分汇率工具箱,包括政策层公开讲话、以及上调全口径跨境融资宏观审慎调节参数至1.5。其中,从市场的历史表现来看,调整跨境融资宏观审慎调节参数的信号意义或强于实际意义,其往往需要与其他政策相互配合,才能更好地凸显对人民币汇率的影响。此次政治局会议时隔两年再度就汇率问题表态,汇率预期管理信号作用强烈,叠加会议关于活跃资本市场、适时调整优化房地产政策等方面的积极表述,或为人民币汇率形成支撑。

人民币被动贬值压力趋缓。美国6月的就业和通胀数据均低于市场预期,导致美元指数下行,并带动离岸美元兑人民币汇率在数据披露当日出现较大跌幅。根据芝商所的Fed Watch工具显示,截至7月25日,市场预期美联储7月26日加息25bps是大概率事件,而9月继续加息的概率偏低。若美联储加息靴子在7月落地,人民币汇率所面临的被动贬值压力料将趋缓。但值得注意的是,未来美联储的货币政策操作仍依赖于8月和9月美国经济数据指引,同时美联储官员讲话以及欧洲货币政策紧缩节奏和经济基本面等因素或仍构成扰动,美元指数短期内或偏弱震荡,但难有明显下行趋势。

总结:2023年7月24日,中央政治局会议强调“要保持人民币汇率在合理均衡水平上的基本稳定”,时隔两年再度就汇率问题表态,汇率预期管理信号作用强烈。此外,会议提出“要活跃资本市场,提振投资者信心”,未来资本市场基础制度的持续完善或将逐步吸引外资流入。同时,适时调整优化房地产政策、实施一揽子化债方案、将稳就业提升到战略高度等方面的积极表述,也有望在一定程度上改善市场的悲观预期。海外方面,静待美联储7月加息靴子落地,如落地、人民币被动贬值压力将趋缓。综合来看,在政治局会议催化、股债市场料将逐步迎来资本流入、美元指数偏弱震荡的三重利好下,我们认为此轮人民币汇率持续贬值的拐点已现。短期内,内外部因素均有所缓和,人民币汇率有望偏强运行,后续升值的幅度或仍取决于经济修复的程度和持续性。

风险因素:地缘政治的不确定性或扰动人民币汇率;国内经济基本面修复不及预期;海外发达经济体衰退程度超预期;海外主要央行货币政策变动超预期。

正文

今年7月,中央政治局会议时隔两年再度就汇率问题表态,汇率预期管理信号作用强烈。此外,政治局会议关于活跃资本市场、适时调整优化房地产政策等方面的积极表述,有望在一定程度上改善市场的悲观预期,对人民币汇率形成支撑。综合来看,在政治局会议催化、股债市场料将逐步迎来资本流入、美元指数偏弱震荡的三重利好下,我们认为此轮人民币汇率持续贬值的拐点已现。短期内,内外部因素均有所缓和,人民币汇率有望偏强运行,后续升值的幅度或仍取决于经济修复的程度和持续性。

政治局会议释放汇率预期管理强信号

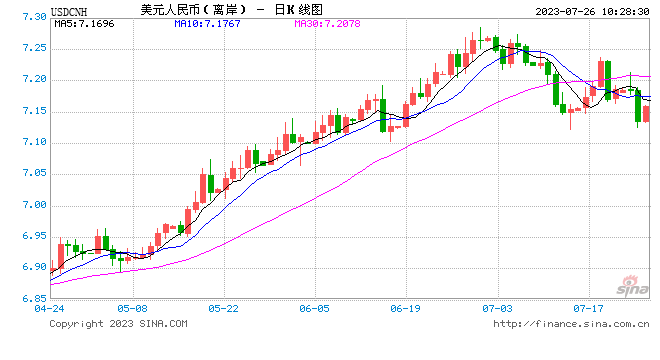

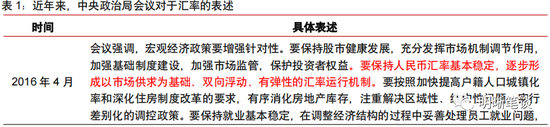

政治局会议重提人民币汇率,释放汇率预期管理强信号。2023年7月24日,中央政治局会议强调“要保持人民币汇率在合理均衡水平上的基本稳定”,政治局会议时隔两年再度就汇率问题表态,汇率预期管理信号作用强烈。上一次政治局会议提及人民币汇率还是在2021年7月,回顾当时人民币汇率所面临的宏观环境,人民币在国内经济快速修复、外贸保持高景气、外资持续流入等因素的共同支撑下,从2020年6月起便表现强势,美元兑人民币即期汇率于2021年5月12日突破6.4关口。人民币汇率加速升值、且存在单边升值预期的背景下,监管层密集发声进行预期管理,并于2021年5月31日上调外汇存款准备金率2个百分点至7%。站在当前时点,今年4月中旬以来,人民币汇率因美元反弹、国内经济基本面修复斜率放缓等因素持续回调至7.27附近。近期,对于人民币汇率的偏弱运行,央行已动用部分汇率工具箱,包括政策层公开讲话以及上调全口径跨境融资宏观审慎调节参数至1.5。此次政治局会议重提汇率问题,或进一步强化汇率预期管理信号,为人民币汇率形成支撑。

回溯历史,调整跨境融资宏观审慎调节参数往往需要与其他政策相互配合,才能更好地凸显其对于人民币汇率的影响。根据中国人民银行于2016年4月发布的《中国人民银行关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》,企业和金融机构开展跨境融资按风险加权计算余额(指已提用未偿余额),风险加权余额不得超过上限。其中,“跨境融资风险加权余额上限=资本或净资产*跨境融资杠杆率*宏观审慎调节参数”。以此次上调参数为例,7月20日,央行和外管局宣布,决定将企业和金融机构的跨境融资宏观审慎调节参数从1.25上调至1.5。这将推动境内主体的跨境融资额度增加,或有助于跨境资金流入,增加境内市场美元流动性,进而缓解人民币贬值压力。另一方面,作为央行汇率工具箱的工具之一,调整宏观审慎调节参数也能够向市场释放汇率预期管理信号。从市场的历史表现来看,调整跨境融资宏观审慎调节参数的信号意义或强于实际意义,其往往需要与其他政策相互配合,才能更好地凸显对人民币汇率的影响。具体来看:

(1) 2020年3月11日,为应对国内新冠疫情爆发对于人民币汇率的压力,央行和外管局决定将全口径的宏观审慎调节参数由1上调至1.25。在宏观审慎调节参数调整后的三个月内,人民币继续偏弱运行,在岸美元兑人民币即期汇率读数从6.95升至7.07。

(2) 在人民币汇率持续升值背景下,央行和外管局分别于2020年12月11日和2021年1月7日将金融机构和企业的宏观审慎调节参数由1.25下调至1。由于同期外贸持续保持高景气度、国内结汇需求强劲、以及美元指数尚处低位,人民币汇率仍保持强势。

(3) 随着人民币汇率在人民银行降息、国内经济基本面受到散点疫情扰动、出口增速转负、美元指数强势等因素共同作用下持续走弱,2022年10月25日,央行和外管局将全口径的宏观审慎调节参数由1上调至1.25。除动用汇率工具外,去年10月以来一系列稳经济、稳增长政策出台。各类政策工具相互配合,推动人民币由跌转涨,在岸美元兑人民币即期汇率从7.33的高位调头向下,步入升值通道。

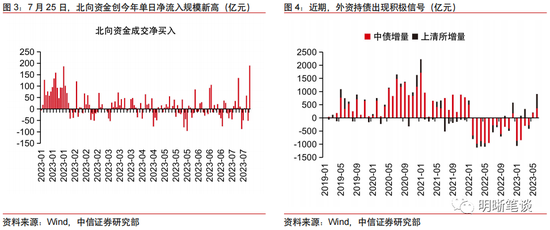

此外,政治局会议关于活跃资本市场、适时调整优化房地产政策等方面的积极表述,同样对人民币汇率形成支撑。本轮人民币汇率走贬的关键在于二季度国内经济基本面修复不及预期,而此次政治局会议提出了部分超出市场预期的政策,考虑到其中部分政策存在想象空间,市场对经济的悲观预期可能会有所修正,进而有助于推动人民币汇率企稳回升。具体来看:一是提出适时调整优化房地产政策、实施一揽子化债方案、将稳就业提升到战略高度等,向市场释放了积极信号,或在一定程度上改善市场悲观预期;二是会议提出“要活跃资本市场,提振投资者信心”。今年以来,我国金融市场面临一定的外资流出压力,且主要集中于债市。从高频数据来看,外资持债出现积极信号,6月当月外资净增持人民币债券资产905.6亿元,实现连续第二个月保持增持状态。A股市场方面,7月政治局会议召开后的首个交易日(7月25日),北向资金实现189.83亿元的净买入规模,创今年单日净流入规模新高。基于本次政治局会议的部署,未来资本市场基础制度有望进一步完善,或在吸引中长期资金入市、加大对外开放力度等方面有所作为,股债市场也料将逐步迎来资本流入。

人民币被动贬值压力趋缓

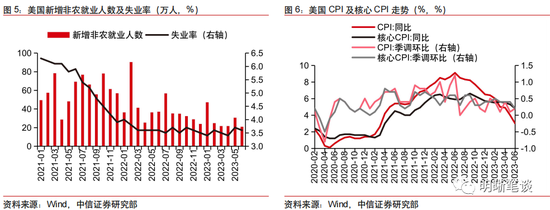

美国6月的就业和通胀数据均低于市场预期,带动美元指数下行。就业方面,6月美国季调后非农就业人数增加20.9万人,低于预期的23.0万人。就业增速回归此前缓慢下降趋势,失业率小幅回落至3.6%,仍处于低位震荡期。通胀方面,6月美国CPI以及核心CPI增速均低于预期,且CPI同比增速录得2021年3月以来更低涨幅。在美国就业和通胀数据均低于市场预期的情况下,美元指数一度跌破100,并带动离岸美元兑人民币汇率在数据披露当日出现较大跌幅。

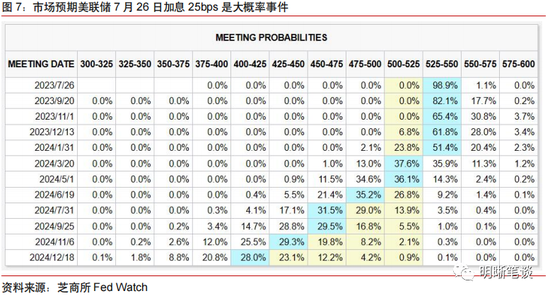

静待美联储7月加息靴子落地,人民币被动贬值压力趋缓。根据芝商所的Fed Watch工具显示,截至7月25日,市场预期美联储7月26日加息25bps是大概率事件,而9月继续加息的概率偏低。若美联储加息靴子在7月落地,人民币汇率所面临的被动贬值压力料将趋缓。但值得注意的是,未来美联储的货币政策操作仍依赖于8月和9月美国经济数据指引,同时美联储官员讲话、以及欧洲货币政策紧缩节奏和经济基本面等因素或仍构成扰动,美元指数短期内或偏弱震荡,但难有明显下行趋势。

总结

2023年7月24日,中央政治局会议强调“要保持人民币汇率在合理均衡水平上的基本稳定”,时隔两年再度就汇率问题表态,汇率预期管理信号作用强烈。此外,会议提出“要活跃资本市场,提振投资者信心”,未来资本市场基础制度的持续完善或将逐步吸引外资流入。同时,适时调整优化房地产政策、实施一揽子化债方案、将稳就业提升到战略高度等方面的积极表述,也有望在一定程度上改善市场的悲观预期。海外方面,静待美联储7月加息靴子落地,若落地、人民币被动贬值压力将趋缓。综合来看,在政治局会议催化、股债市场料将逐步迎来资本流入、美元指数偏弱震荡的三重利好下,我们认为此轮人民币汇率持续贬值的拐点已现。短期内,内外部因素均有所缓和,人民币汇率有望偏强运行,后续升值的幅度或仍取决于经济修复的程度和持续性。

风险因素

地缘政治的不确定性或扰动人民币汇率;国内经济基本面修复不及预期;海外发达经济体衰退程度超预期;海外主要央行货币政策变动超预期。

发表评论